|

人はみな死にたくはありませんので、遺言書を書くことは縁起が悪いことのように思いがちですが、仲の良かった兄弟が親の遺産相続をめぐって熾烈な争いに発展する事例は少なくはありません。「少しでも多く欲しい」と思うことも、また、人の当然の心情だからです。

残された家族が憎み合うことはとても悲しいことです。「遺言」は家族紛争を予防する有益な手段です。

一般的な「遺言」には、自分で作成する「自筆証書遺言」、公証人に作成してもらう「公正証書遺言」、遺言の内容を秘密にできる「秘密証書遺言」の3種類があります。これら3種類は「普通方式遺言」と呼ばれ、普通方式遺言をすることができないような特殊な状況下にある時には、別に「特別方式遺言」の方式で作成することができ、「普通方式遺言」の要件を若干緩和した方式となっています。」

特別方式遺言には、【危急時遺言(一般危急時遺言・難船危急時遺言)】と【隔絶地遺言(一般隔絶地遺言・船舶隔絶地遺言)】があり、いずれも、普通方式遺言ができない特殊な状況下においてのみ認められる略式方式で、3人以上の証人が遺言に立会い、証人の一人が遺言書を作成します。

危険が去り、遺言者が普通方式での遺言ができる状態になってから6ヶ月間生存していた場合は、特別方式で作成した遺言は無効となります。

遺言書の作成方針

1.遺言者のご希望通りに分配するため、その意思をしっかりと反映させ、法的に有効な遺言書を作成するお手伝いをします。

2.財産の評価、相続人の特定、遺言書の内容決定など遺言作成に必要な各段階で的確なアドバイスとサポートを提供します。

3.適切な遺言を作成することで家族間の紛争を防ぎ、遺産分配の明確なガイドラインを提供できるように対応していきます。

4.家族全員の意見や希望を尊重しながら、公平で円満な遺産分配のための遺言書を作成します。

5.一人ひとりの希望や期待、そして懸念を聞き出し、それをもとに遺産分配の方針を明確にします。

6.家族の価値観や将来の希望を反映させ、家族全員が納得し心から受け入れられる遺言書の作成を目指します。

※当事務所は、これらの遺言書作成の支援(「公正証書遺言」では証人になるなど「秘密証書遺言」ではその作成を含む)を行います

1.公正証書遺言

1.遺言公正証書作成に必要な書類の調査収集

2.戸籍謄本・住民票等の調査収集

3.必要書類の調査収集

4.遺言公正証書(案)の作成

5.公証人との事前打ち合わせ

6.証人の手配

7.公証役場での立ち会い

予約した日時に公証役場に遺言者、証人2名が集合し、公証人の面前で遺言公正証書作成の手続きをします。

その場で、公正証書正本・謄本が出来ますので、公証人報酬、行政書士報酬精算金、証人報酬精算金及び実費等の精算をお願いします。

※健康上の都合で公証役場まで行くことが出来ない場合は、公証人・証人とともにご自宅や病院等に出張して、遺言公正証書を作成することも可能です。また、自筆で署名が出来ない場合でも公正証書遺言の作成は可能です。

|

110,000円 |

| 2.自筆証書遺言(文案作成と法的指導) |

44,000円 |

| 3.秘密証書遺言(文案作成と法的指導、考証役場の立会) |

66,000円 |

| 4.危急時遺言(遺言時立会と証人就任、遺言書作成) |

88,000円 |

■戸籍・改製原戸籍などを当事務所で職務上請求(代行取得)する場合の報酬は1通につき4,400円です。

遺言による場合

■遺言書により、相続を受けられない相続人の承諾を得られなくとも、遺言書記載のとおりの相続手続きができます。

その反面、遺言書により、相続を受けられない相続人から、遺言書によって相続を受けた人に対し遺留分減殺請求をされる可能性があります。

遺留分とは、直系卑属(子など)、直系尊属(親など)、および配偶者に認められた遺言などによって相続財産などを侵害された場合にも回復の請求をすることの出来る法定相続分のうちの、一定割合の部分のことをいいます。

①相続人に配偶者や直系卑属(子など)が含まれている場合には被相続人の財産の2分の1、

②直系尊属(親など)のみが相続人である場合には被相続人の財産の3分の1、が遺留分です。

(例)被相続人の子なら、子の遺留分は相続分の2分の1なので、法定相続分が2分の1だとすれば、2分の1×2分の1=遺留分は相続財産の4分の1となります

※遺留分減殺請求(いりゅうぶんげんさいせいきゅう)

遺言書により相続を受けられない相続人が、遺言書によって相続を受けた人に対して民法の定めどおりの財産を返還してもらえる制度です。

この請求は、遺留分権利者(遺留分を侵害された相続人)から、「遺留分を侵害する贈与・遺贈・相続分の指定を受けた者」(侵害者)に対して行えます。

なお、この請求は減殺すべき贈与または遺贈があったことを知った時から1年間行わないと出来なくなります

また、相続の開始のとき(被相続人の死亡日)から10年を経過したときは、請求する権利が消滅します。

遺言の文例

1.相続分を指定する場合

遺言者は、次のとおり各相続人の相続分を指定する。

1 妻大分花子は3分の1

2 長男大分太郎は3分の1

3 二男大分次郎は3分の1 |

複数の法定相続人がいる場合で、各自の相続分を指定する場合です。

2.子供の妻に、財産を譲る場合(包括遺贈)

1 私の遺産のうち、3分の2は妻大分花子に相続する。

2 私の遺産のうち、3分の1は親身に私の世話をしてくれた長男大分太郎の嫁、大分小百合に遺贈する。 |

法定相続人以外の人に財産を引き継いでもらう場合には、遺言書を作る必要があります。遺言書の中に、何を譲るのか、相続分や相続物件など明示します。この例は、目的物を特定しない包括遺贈の例です。

包括遺贈があった場合、遺贈を受けた者は、遺産分割協議に参加し、他の相続人と遺産分割協議をして、承継する財産を確定させます(包括遺贈の場合、債務も引き継ぐことになりますので、相続放棄をすることもできます)。

3.孫に、特定の財産を譲る場合(特定遺贈)

遺言者は、下記不動産を、孫の大分隼人に遺贈する。

不動産の表示(省略)

なお、長男石垣太郎に相続させる相続分はないが、いずれは子の隼人に引き継がれることを考えて了承してもらいたい。 |

法定相続人ではない孫に特定の財産を譲る特定遺贈の例です。

特定遺贈の場合、包括遺贈と違い、特に明示されていなければ債務は引き継ぎません。また、放棄はいつでもすることができます。

4.内縁の妻に財産を遺す場合(特定遺贈)

遺言者は、下記不動産を、内縁の妻である大分花子に遺贈する。

不動産の表示(省略) |

戸籍上の妻の地位にいない内縁の妻は法定相続人ではなく、相続する権利がありません。

この場合、遺言で遺贈することで、権利を引き継いでもらうことができます。

5.予備的遺言(補充遺言)

遺言者は、全ての財産を、妻大分花子に相続させる。

但し、妻の花子が私と同時、もしくは私の死亡以前に死亡している場合は、二男大分次郎に相続させる。 |

遺言書により、権利を承継すると定められた者が、遺言者よりも先に亡くなっている場合、その部分の効力が生じなくなります(法定相続分により、相続人が相続します)。

この場合、「全てを相続させる」とした妻の花子さんが亡くなった時点で再度遺言を作り直すか、予め第2順位の者を定めて遺言書を作成しておけば、第2順位の者に権利を承継してもらうことができます。

6.子供を認知して特定財産を相続させる場合

1 次の者は、遺言者と大分和子の間に生まれた子であるので、これを認知する。

(1) 本籍 大分県大分市○○町〇丁目〇番地

(2) 筆頭者 大分和子

(3) 性別 男

(4) 氏名 田中一郎(平成△△年○月△日生)

2 遺言者が認知した田中一郎に、○○銀行△△支店の定期預金(口座番号×××××××)を相続させる。 |

認知は、遺言によってもすることができます。認知の届出は、遺言執行者がすることになっていますので、併せて、遺言執行者を指定しておくのが望ましいでしょう(指定がなければ、家庭裁判所が選任することになります)。

7.遺言執行者の指定

遺言者は、この遺言の遺言執行者として次の者を指定する。

大分県大分市〇〇町〇〇番地1

大分太郎 (昭和○○年△月○日生)

なお、上記遺言執行者の報酬の額を○○万円と定める。 |

遺言執行者の報酬は、遺言書の中で報酬の具体的な金額や計算方法(「相続財産の○%」等)を記載することにより、決めておくことができます。定められていない場合は、遺言執行者の申立により、家庭裁判所が決定します。

複数の遺言執行者を定めたり遺言執行者が先に亡くなった等の事情で遺言執行ができない可能性も踏まえ、予備的に他の人を遺言執行者に指定しておくこともできます。

大分家庭裁判所

〒870-8564

大分県大分市荷揚町7-15

TEL:097-532-7161

8.なぜこのような遺言内容にしたか、ということを伝えたい場合

長男大分太郎には、今後とも妻花子とともに生活し、面倒を見てもらいたい。

次男二郎、三男三郎よりも相続分は多いが、遺留分を侵害しない範囲なので、他の相続人は私の気持ちを理解し、これに異議を申し述べないことを希望したい。

(もしくは)次男二郎、三男三郎よりも相続分は多いが、長男石垣太郎が今後も妻花子の介護をする負担を考え、遺留分の減殺請求をしないようにお願いしたい。 |

遺留分を侵害した遺言も無効にはなりませんが、相続人の気持ちへの配慮は必要です。

遺留分を侵害しない時でも、各人の相続分に差をつける場合は理由や希望、心情を付け加える方法があります(但し、法的な効力は生じません)。

9.負担を付ける場合(負担付き遺贈)

1 遺言者は長男大分太郎に次の財産を遺贈する。

(中略)

2 長男大分太郎は、上記遺贈に対する負担として遺言者の妻大分花子の生存中、 同人に対して1か月当たり金○○万円を生活費として支出し、生活の面倒を見ること。 |

負担付遺贈とは、遺贈することに対して何らかの義務を負担させるものです。

10.生前贈与や遺贈した財産を、相続財産として加えたくない場合(特別受益の持ち戻し免除)

| 遺言者は、これまでに長男大分太郎にした生前贈与による特別受益の持ち戻しについては全て免除する。 |

相続人の中に生前贈与などの特別受益を得た者がある場合、その特別受益も相続分に入れて相続財産とみなします。

しかし、上記のような特別受益の持ち戻し免除の意思表示がされている場合には、相続財産の計算に含まず、残った財産だけを相続人間で分けることになります。

11.財産を換価し、債務や諸費用を控除した後、分配する場合(清算型の遺言)

1 遺言者は、遺言者が有する下記不動産を換価し、その代金の中から遺言者の債務の弁済、葬儀費用の他諸費用の支払いをした後、妻大分花子及び長男大分太郎に、それぞれ2分の1ずつの割合で相続させる。

(不動産の表示 省略)

2 遺言者は、この遺言の遺言執行者として次の者を指定する。

(省略) |

遺言執行者が、不動産等の財産を売却して金銭に代え、債務、税金、遺言執行費用等の支払いを控除した後、相続人に相続させる例です。

12.夫婦の間に子供がいない場合(夫婦相互遺言)

相続人が配偶者だけであれば、遺言がなくても遺産は全て配偶者が承継します。

しかし、両親や兄弟姉妹(場合によっては甥や姪)がいる場合、遺産分割協議がうまくまとまらない可能性もあります。

残された配偶者の負担を減らすために、遺言を残しておくことで、、遺言により全て配偶者に財産を渡すことができます(兄弟姉妹には遺留分がないためです)。

また、最終的に夫婦共に死亡した場合、財産を誰に渡すのかをも考えておきましょう。

- 遺言者は、遺言者の有する一切の財産を、夫大分太郎に相続させる。

- 遺言者は、遺言者と同時、もしくは遺言者の死亡以前に夫大分太郎が死亡したときは、その時点で遺言者の有する一切の財産を、次の者に遺贈する。

本籍 大分県大分市○○町2番地

住所 大分県大分市○○町三丁目3番地3○○マンション303号

受遺者 大分花子(昭和○○年○月○日生)

- 遺言者は、祖先の祭祀を主宰すべき者として、第1条の場合は夫太郎を、第2条の場合は受遺者大分花子を指定する。

|

- 遺言者は、遺言者の有する一切の財産を、妻大分花子に相続させる。

- 遺言者は、遺言者と同時、もしくは遺言者の死亡以前に妻大分花子が死亡したときは、その時点で遺言者の有する一切の財産を次の者に遺贈する。

本籍 大分県大分市○○町2番地

住所 大分県大分市○○町三丁目3番地3○○マンション303号

受遺者 大分花子(昭和○○年○月○日生)

- 遺言者は、祖先の祭祀を主宰すべき者として、第1条の場合は妻花子を、第2条の場合は受遺者大分花子を指定する。

|

なお、夫婦が1通の遺言書で遺言をすることはできませんので、別々に作成することになります。

13.遺言書の取り消しをする場合

私は、この遺言により、令和4年10月21日に作成した遺言書のうち全部の項目を取り消す。

令和5年4月1日 |

公正証書遺言を自筆証書遺言で取り消すこともできます(取り消したことを、公証役場に連絡する必要もありません)。新しく遺言書を作成した場合も、抵触する部分については、前回の遺言書を取り消したことになります。

遺言書が2通見つかったときには、日付の新しいほうが有効なものとして扱われるからです。

なお、一部の取り消しをする場合は、どの部分を取り消しするのかを明記することが必要です。

14.自筆証書遺言の要件

- 自筆証書遺言では、できるだけ長期保存に耐えうる用紙を利用する

- 自筆証書遺言では、全文・日付・氏名を全て自分で書く

- 自筆証書遺言では、遺言日付は年月日を記載する

- 加除訂正をする場合は、「第○行3字訂正」などとその場所を示し、変更の旨を付記し、そこに署名した上で変更の場所に印を押す

- 相続財産についてはできるだけ具体的に記載する(不動産であれば権利書や登記簿謄本を参考に、預金ならば金融機関名・支店名・口座番号なども記載)

- 遺言執行者を決めて遺言書に明記する

- 費用(葬儀費用・債務・遺言執行にかかる費用など)の負担者とその割合を明記する

- 不動産賃貸業を経営している場合は、できるだけ事業承継者と敷金を預けている口座の承継者が同一人となるようにする

- 1つの財産を複数の相続人で共有するような内容の遺言はできるだけ避ける

- 遺留分を侵害する内容で敢えて遺言をする場合は、遺留分減殺請求される可能性を考慮し、その対応策についても言及しておく

- 遺言書作成後に財産の概況が大きく変わったり相続人が増減したりした場合は、必要に応じて遺言書の書き換えを行う

- 封筒に入れる

|

(1) 遺産分割は、遺言がなければ、法定相続分にしたがって行なうのが原則ですが、相続人全員の同意があれば、どう分割することも可能です。

この相続人間の話し合いの事を「遺産分割協議」と言います。

(2) 遺産分割協議が必ず必要なのは、相続登記と相続税申告のときですが、その他の場合も、相続人間で話し合った結果を遺産分割協議書に残しておく事は、後に便利ですので遺産分割協議書を作成しておかれる事をおすすめします。

(3) 当事務所では、相続開始からの分割協議書の作成など(戸籍の職務上請求も承ります)を行ないます。

料金は、難易度に応じ、どこまでお客様が当事務所に依存されるのかによって異なりますが、遺産分割協議書の作成は遺産総額・相続人の人数により手数料が異なります。

基本的には、遺産分割協議日に立ち会い、内容の説明を行い、遺産分割協議が整った段階で、相続人全員の本人確認をさせて頂き、遺産分割協議書に相続人全員の署名押印を頂きます。これには、相続人の身分証明書の原本及びそのコピー、解約後の金銭を送金する相続人の預貯通帳及びそのコピーなどの必要書類をご用意頂きます。

1. 遺産分割の方法は、大きく分けると次の3つの方法があります

①遺言による「指定分割」

②話し合いで決める「協議分割」

③家庭裁判所に申し立てて解決する「調停」「審判」による分割

2.上①は遺言書に書かれたとおりに分割するので、遺言がある以上、それが最優先されますので、遺言書に書かれた通りの分割が行われます。

(遺留分制度に反する遺言はこの限りではありません)

3.通常は、上②の遺産分割協議書による分割が一般的です

1.遺言がなかったときは、相続人全員で(必ず全員で)遺産の分け方を話し合うことになります。

法定相続分はもとより、どのように分割してもかまいませんが、反対する人が一人でもいるときは、遺産分割協議は成立しません。

2.その場合、仮に相続人が子供だけ4人居るとすると、反対する人には法定相続分を分け残りの3名で遺産分割協議をすればよいのです。

4.遺産分割協議書は、協議が成立した証明となる書類

1.遺産の分割の話し合いがまとまったら書類を作ります。 これが「遺産分割協議書」と呼ばれるものです。

2.不動産の相続登記を行うときと、相続税申告のときには必ず必要な書類です。

3.また、後日に親族間に紛争の種を残さないため、遺産分割協議書を作成されることをおすすめします。

5.「遺産分割協議書」に決められた書式はありませんが、どの遺産を、誰が取得したかが明確に決められていることが必要。

1.相続人の中に未成年者がいる場合は注意が必要で、夫が死亡して、妻と未成年者の子供が相続した場合は「利益相反行為」となるため妻が子供の代理人となれず、家庭裁判所に特別代理人の選任の申立をして、特別代理人が未成年に代わって協議に参加します。

2.必ず相続人全員で作成することが必要で、相続人が一度に集まることが難しい場合は、郵送で書面を回す方法などをとります。

3.胎児が相続人予定者になっている場合には、胎児の出産後に協議を行います。

4.財産の表示は明確に行うことが必要です。

(1)不動産の場合は、不動産登記簿謄本の記載通りに地番や地目、面積や構造を記載する。

(2)預貯金の場合には銀行名・支店名・預金種別・口座番号・口座名義を記載する。

5.相続人全員が必ず直筆で記載(署名)することが必要です。

6.住所・氏名の署名は、すべて印鑑証明書の表示通りに記載することが必要です。

7.署名への押印は実印で行い、相続人全員の印鑑証明書を遺産分割協議書に添付します。

遺産分割協議による場合

相続人全員で話し合い、その相続する財産を特定の相続人に決定します。配偶者または子の1人名義にしたり、配偶者と子の共有名義にして持分を1/2以外の持分にするなど、相続人の間でその名義と持分を自由に決定することができます。

反面、相続人全員の合意が必要なので、相続人の1人でも反対する人がいると、いつまでも相続を行うことができません。

特殊な場合の遺産分割協議

1.相続人の中に認知症・痴呆等の方がいる場合

相続人が認知症などにより判断能力が無い場合、家庭裁判所に後見開始の審判の申立を行い、本人のために成年後見人を選任し、成年後見人が本人を代理して相続手続きに参加します。(状況により保佐・補助の場合有り)なお、後見人等には身内の人間がなるケースが多いですが、同じ相続人となる場合は利害が対立する関係となり、基本的に後見人にはなれません。

もし、既に後見人に就任している人が同じ相続人となる場合は上の未成年者のケース同様に特別代理人の選任が必要となります。

2.相続人の中に行方不明者が居る場合

相続人の中に音信不通で所在不明あったり、生死不明である場合には家庭裁判所に不在者財産管理人の選任を申し立てる方法と、失踪宣告の申し立てをする方法があります。

不在者財産管理人については、不在者の財産を維持・管理する権限を有するのみですが、家庭裁判所の許可を得ることで不在者に代わって遺産分割協議に参加したり、不動産等の売却を行うことが出来ます。

なお、不在者財産管理人と類似の名称の「相続財産管理人」がありますが、こちらは相続人がいない(不存在)場合や相続人が全員、相続放棄手続きを行い、結果的に相続する人がいない場合に被相続人の相続財産を管理するために選任されます。

不在者財産管理人選任 (裁判所のページ)

相続人の生死が7年間不明のときには、親族等利害関係人は家庭裁判所に申し立てて、失踪宣告の審判をしてもらうことができます。 審判があると、失踪した人は、不明になってから7年経過したときに死亡したものとみなされます。

この死亡したとみなされた者の相続人を加えて遺産分割協議をすることとなります。

被相続人の亡くなる前に死亡したとみなされれば、代襲相続人と遺産分割の協議をすることになります。あるいは被相続人の亡くなった後に死亡したものとみなされる場合は、失踪した人がいったん相続した後に、失踪した人について相続が発生することになります。

遺産分割協議が成立しなかった場合

相続人間の協議が調わないときや、初めから協議に参加しない者がいるときは、家庭裁判所に遺産の分割を申し立てることができます。家庭裁判所は、普通これを調停手続で行い、調停が成立しなければ、審判手続きで行うことになります。

※参考ページ

遺産分割(遺産分割調停)裁判所のページ

遺産分割の調停の申立書(記載例書式)

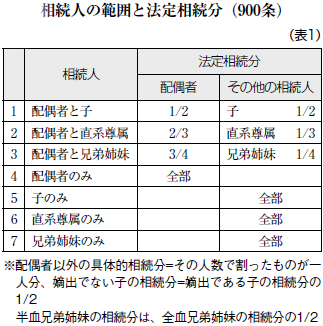

法定相続分による場合

■「法定相続持分」は民法で定められた相続人とその持分のことで、相続分(相続する割合)は以下のとおりです。

1 配偶者がいる場合、各相続人の相続分は以下のとおりです。

(1)直系卑属(子など)がいる場合

配 偶 者 → 2分の1

直系卑属(子など) → 2分の1

※但し、非嫡出子の相続分は嫡出子の相続分の2分の1です。

(2)直系卑属(子など)がいない場合で直系尊属(親など)がいる場合

配 偶 者 → 3分の2

直系尊属(親など) → 3分の1

(3)直系卑属も直系尊属もいない場合で兄弟姉妹がいる場合

配 偶 者 → 4分の3

兄弟姉妹 → 4分の1

※一方の親を異にする兄弟姉妹(異母兄弟姉妹または異父兄弟姉妹)の相続分は父母両方を同じくする兄弟姉妹の相続分の2分の1

2 配偶者がいない場合、各相続人の相続分は以下のとおりです。

(1)直系卑属(子など)がいる場合

直系卑属が全財産を均等に分け合います。

※但し、非嫡出子の相続分は嫡出子の相続分の2分の1

(2)直系卑属(子など)がいない場合で直系尊属(親など)がいる場合

直系尊属が全財産を均等に分け合います。

(3)直系卑属も直系尊属もいない場合で兄弟姉妹がいる場合

兄弟姉妹が全財産を均等に分け合います。

※一方の親を異にする兄弟姉妹(異母兄弟姉妹または異父兄弟姉妹)の相続分は、父母両方を同じくする兄弟姉妹の相続分の2分の1

■法定相続分どおり相続すると、相続人間で財産の名義について話し合うわずらわしさがありません。

その反面、相続財産の名義人が多くなるため、財産を第三者に売却する場合や、不動産を担保に銀行などより借り入れする場合に不動産の名義人全員の承諾と実印、印鑑証明書、及び権利証が必要となり、相続してからの不動産運用上のわずらわしさが発生します。

法定相続情報証明制度 法務局のページ

相続人から相続関係を一覧に表した図(法定相続情報一覧図)とともに、戸除籍謄本等を登記所に提出し、一覧図の内容が民法に定められた相続関係と合致していることを登記官が確認した上で、その一覧図に認証文を付した写しを無料で交付するというもの(平成29年5月創設)

※上制度を利用して法務局で認証文の交付を受ける手続きを当事務所に依頼する場合の料金は下記のとおりです

各種相続手続で何といっても面倒なのは戸籍の収集です。亡くなった方の出生からの戸籍収集を司法書士がおこない、法務局で法定相続情報を取得します。法定相続情報を取得すると、戸籍の代わりに法定相続情報を提出できるようになり、手続のより簡単に、迅速におこなうことが可能になります。

| 概要 |

戸籍収集・法定相続委任 |

| 料金 |

77,000円(税込) |

| 内容 |

・「戸籍の収集」と「法定相続情報一覧図」を法務局に申請・取得

・戸籍などの収集合計数が5通以上、相続人の数が4人以上の場合は料金加算

※戸籍謄本などの実費費用は別に発生

※取り寄せ時にかかる郵便料金が別に発生 |

戸籍等収集のみの場合

遺産額が明らかで、印鑑証明も相続人全員分揃い、その他の添付書類すべてが整い 、預金残高証明書などの書類の準備も終わり、相続人間に争いがなく、分割案も決まっていて単に単純な協議書のみを作成する場合は、1通について下記のとおりとします。

遠方の方は郵送料などは別途実費を請求させて頂きます(事前にお客様のほうで、印鑑証明写し・遺産の明細・戸籍・住民票除票・改製原戸籍などはご用意ください。

■戸籍謄本は、筆頭者の本籍地の市区町村役場で取得します。転籍や婚姻で新しく戸籍が作られたり、法改正やコンピューター化で作り直しをされている(書き換え前の戸籍を改製原戸籍といいます)こともあり、被相続人の戸籍を集めるには、一般的には1つの戸籍を取ることで足りることはなく、複数の除籍謄本を集めることになります。転籍が多い場合は、新しい戸籍から順次遡って収集することになるため、時間と手間がかかる作業です。

役所で戸籍謄本を申請する場合、特に指定しなければ、最新のものだけが発行される可能性があります。戸籍の謄本の取り寄せをする際には、「相続に利用するので被相続人のものは全て出してください」と伝えるのがいいでしょう。

戸籍と同じく本籍地で取得できるものとして、戸籍の附票(こせきのふひょう)があります。戸籍には、本籍地しか記載されていませんが、戸籍の附票には、本籍と住所が記載されています。住所を確認する証明書としては、住所地で発行される住民票の写しが用いられるのが一般的ですが、住所の移転が多くて各住所地の役所に申請するのが面倒な場合や、住所の移転が古くて住民票の除票が発行されない場合、住所移転の経緯を確認する方法として利用できます。

また、本籍地が分かっても住所が確認できない場合等には、相続人の住所を確認することもできます。

■戸籍・住民票除票・改製原戸籍などを当事務所で職務上請求(代行取得)する場合は、1通につき4,400円です。

■遺産の調査、相続人の調査が必要な場合は、別途に調査料が必要で、難易度により調査料は異なりますので、ご相談ください。

相続人の調査にあたっては、被相続人の出生から死亡までの戸籍謄本等を取得して調査する必要があります。

相続人の確定には相続人の戸籍謄本(抄本)も必要になり、後の遺産分割協議に備えて戸籍の附票や住民票などの取得も必要になります。

戸籍等の書類は、個別の事情により必要になるものが違いますし、法改正などにより戸籍の様式が改正されています。戸籍等の種類としては、戸籍謄本・除籍謄本・改製原戸籍謄本があります。被相続人より先に亡くなっている相続人がいる場合には、代襲相続人の確認も必要になります。

相続人のご協力を頂きながら、公正証書遺言書照会・不動産登記簿謄本・公図・評価証明書・必要に応じて公的機関における債務調査など、関係資料の調査収集をします。

銀行等の手続きのために、預貯金通帳やカードなどをお預かりすることもありますが、預金通帳の印鑑をお預かりしたり、暗証番号などをお尋ねすることはありません。

■相続人調査・相続関係説明図作成

| 相続人の調査・相続関係説明図作成 ※1 |

55,000円~

※3※相続人数により増額 |

| 相続関係説明図作成のみ ※2 |

22,000円~

※4※相続人数により増額 |

※1 戸籍謄本等の取得のみのご依頼はお受けしておりません。

※2 依頼者が戸籍謄本等の書類をすべてご用意されている場合

※3 相続人3人までの金額です。相続人の人数や状況により増額します。

※4 手続きする財産により複数の書式で作成する場合は追加になります。

■上記費用には戸籍謄本等の交付手数料や郵送料、郵便小為替の手数料は含まれていません。 |

※ご相談の上、石垣市外の県内各市町村に出張いたします(出張旅費/日当が必要です)

当事務所では、遺産分割協議書の作成を通して相続人のご相談を承っています。また、相続登記が必要な場合には当事務所の提携司法書士による登記手続きのお手伝いもいたします。

※行政書士は遺産分割協議書などの書類を作成するのが業ですが、お客様を代理して登記を申請することは法律上できません。また、当然、相続のご相談にはのりますが、「弁護士法」上、行政書士は相続に関する紛争の解決に直接関与することはできませんので、ご了承ください。

「紛争の解決に直接関与する」ということは、紛争の当事者間において鑑定、仲裁、代理、和解等の紛争解決活動を行うことで、判例としては「法的紛争事件とは、権利義務や事実関係に関して関係当事者間に法的主張の対立があり、実務処理として法的な紛争解決を必要とする事件のことである」(東京地裁平成5.4.22判例タイムズ829号227P)という解釈もあります。 「紛争の解決に直接関与する」ということは、紛争の当事者間において鑑定、仲裁、代理、和解等の紛争解決活動を行うことで、判例としては「法的紛争事件とは、権利義務や事実関係に関して関係当事者間に法的主張の対立があり、実務処理として法的な紛争解決を必要とする事件のことである」(東京地裁平成5.4.22判例タイムズ829号227P)という解釈もあります。

いずれにせよ、相続の法的主張に関して相続人間に大きな対立がある場合は、当事務所は、その解決を業として報酬を頂いて仲裁したりはしません。

そのような業務は弁護士の業務ですから、ご希望があれば適切な弁護士をご紹介します。

相続に関する紛争の最終的な法的解決は家庭裁判所の仕事です。

参考

「相続人は、自己のために相続の開始(被相続人の死亡)があったことを知った時から3ヵ月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。」

この3ヵ月を考慮期間または熟慮期間といます、この期間内に単純承認、限定承認、相続放棄のいずれかを選択しなければなりません。

相続は原則として被相続人のすべての権利義務を相続人が承継することですが、被相続人に多額の負債があり、プラス財産よりマイナス財産が明らかに多い場合、相続放棄を選択することが賢明です。しかし相続放棄を一度行うと取り消すことができませんので注意が必要です。

放棄によりその人は相続の当初から相続人ではなかったものとなり、相続関係から離脱します。被相続人のプラス財産部分をも放棄することになりますので早いうちに相続財産全体の把握をしておきましょう。

限定承認とは、相続によって得た財産の限度においてだけ被相続人の義務を承継する相続のありかたです。限定承認をした相続人も被相続人の債務を引き継ぎますがその返済は相続財産の範囲でよく相続人はそれ以上の責任を負わないですむことになります。プラス又はマイナス財産のどちらが多いかを特定できないときなどに有効ですが、手続きが煩雑なのでこの制度を利用する人がとても少ないのが現状です。

3ヵ月の考慮期間に相続放棄、限定承認の意思表示がない場合、相続人は被相続人の権利義務を無制限に引き継ぎます。これを単純承認といいます。単純承認には意思表示の必要はありません。

相続放棄、限定承認のどちらも相続の開始(被相続人の死亡)を知ってから3ヵ月以内に行わなけれなりませんので注意が必要です。

相続放棄の申述書又は限定承認の申述書を家庭裁判所に提出、受理により手続きが完了です。

■相続の種類

| 相続種類 |

特徴 |

手続き |

意思表示 |

| 単純承認 |

すべての財産と債務を無制限に引き継ぐ |

必要なし、熟慮期間内に限定承認、相続放棄の届出がないとき、単純承認となる |

原則必要なし

法定単純承認となる場合あり |

| 限定承認 |

相続財産(プラスの財産)の範囲内で負債も引き継ぐ |

3ヵ月以内に限定承認の申述書、財産目録を家庭裁判所に提出 |

全員一致 |

| 相続放棄 |

すべての財産と債務を引き継がない |

3ヵ月以内に相続放棄の申述書を家庭裁判所に提出 |

各自単独 |

相続放棄

相続の放棄の申述 裁判所のページ

申述は,民法により自己のために相続の開始があったことを知ったときから3か月以内にしなければならないと定められています

申述先-被相続人の最後の住所地の家庭裁判所

1.相続放棄申述書

1.戸籍謄本・除籍謄本・住民票の除票等の調査収集

2.相続放棄申述書の作成・家裁への送付 |

33,000円

※相続人数により増額 |

| ※戸籍謄本・除籍謄本・住民票の除票・印紙代・郵送料等の実費が別に3,500円ほど必要です |

限定承認

1.相続限定承認申述書

1.戸籍謄本・改製原戸籍・除籍謄本・戸籍の付表・住民票の除票等の調査収集

2.相続放棄申述書の作成・家裁への送付 |

55,000円

※相続人数により増額 |

| ※被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本・被相続人の住民票除票又は戸籍附票・ 申述人全員の戸籍謄本・ 被相続人の子(及びその代襲者)で死亡している者がいる場合は、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本・印紙代・郵送料等の実費が別に10,000円ほど必要です |

死後事務委任契約の締結と受任

「死後事務委任契約」は、自分の逝去後のことを委任する契約のことです。

死後事務委任契約を結んでおくことで、親族や賃貸住宅の貸主などの関係者に迷惑をかけることなく、スムーズに死後の手続きを行うことができます。

身寄りがなく死後の手続きに不安を感じる方にとって、この死後事務委任契約は心強い手段となるでしょう。

内閣府『令和5年版高齢社会白書』によると、60歳以上の人のうち「親しい友人はいない」と回答した人の割合は6.5%。また、日頃の近所付き合いの程度について尋ねた調査では、「あいさつをする程度」が最も多く43.1%、「つきあいはほとんどない」が21.6%となっており、合わせると6割以上が、近隣住民と深い交流を持っていないことがわかります。

現役時代の社会的地位や人間関係が、必ずしも老後の生活の支えになるとは限りません。かつての人間関係が時間とともに希薄化していくことは誰にでも起こりうることです。

「死後事務」には、

①死亡の届出・受理証明書の受取・医療費等の清算

②葬儀の喪主代任

③葬儀の手配

④永代供養、納骨や散骨

⑤自宅整理

⑥遺品整理

⑦個人情報が含まれる書類や写真、秘密のものの処分

⑧親族や親しい友人への連絡

⑨生命保険の分配

⑩家賃や医療費などの精算、年金の停止、光熱費や公共料金の精算

⑪携帯電話、クレジットカード、公共料金(電気・ガス・水道)、インターネット契約などの解約

等々があります。

※遺産の処理については、死後事務委任契約とは別に「遺言」を作成しておく必要があります

死後事務委任契約は、準委任契約ですから契約の成立に一定の様式が要求されていない不要式行為です。

このため、口頭による合意でも契約を成立させることはできますが、委任者の生前意思を明確にするため、書面による契約をします。

「死後事務委任契約」は委任者の死亡後に効力を有する契約なので、特に委任者と受任者の意思に齟齬があるときや、両者の利害が対立するときには、契約成立の有無などをめぐり紛争となる可能性も無きにしも非ずです。

このため、当該死後事務委任契約が、委任者の意思を反映したものであることを推認できるよう、私文書として契約書を作成する場合であっても、実印による押印をした上で印鑑証明書を添付する方法が一般的です。

また、契約書を「公正証書」によって作成する方法を取ることが確実です。

契約書作成時の注意点

(1) 委任者の死亡による契約の効力

死後事務委任契約は委任者の死亡後に効力を生じる契約なので、委任者の死亡は委任の終了事由ですが、任意規定ですから反対の特約もあり得ます。

死後事務委任契約の場合には、委任者が死亡した場合でも契約が終了しない旨の特約条項を設ける必要があります。

また、委任事務の執行段階では委任者の地位は亡くなった委任者の相続人等に引き継がれます(民896)。

委任はいつでも解除できます(民651)が、特約を設けることでにより制限できるので、委任者の相続人は、原則として当該死後事務契約を解除できない旨の特約条項を設けます。

(2) 預託金、費用の負担及び報酬

死後事務の執行費用及び受任者の報酬の支払のために、委任者が受任者に対し、金銭を預託する場合には、預託の目的、預託金額を条項で明示する必要があります。

執行費用は、委任者、その相続人又は相続人がいない場合には相続財産法人が負担しますが(民649・650)、契約条項でもこれを明示しておくことが重要です。

受任者の報酬は特約がなければ生じません(民648)ので、受任者が報酬の支払を希望するのなら特約で定めます。

(3) 契約終了に伴う事務

受任者は、死後事務委任契約が終了した場合は預託金を返還しなければなりません。その場合、預託金から費用及び報酬を控除した残金を返還することになりますので、その旨の条項が必要となります。

また、受任者は、死後事務終了後、相続人等に遅滞なくその経過及び結果を報告しなければなりません(民645)。

そこで、受任者は、

①本件死後事務に至った措置

②費用の支出及び使用状況

③報酬の収受

について、書面で相続人に報告する旨の条項も必要です。

| 1.死後事務委任契約書作成のみ |

80,000円~内容により増額 |

2.死後事務委任契約、受任(預託金のない場合)

死後事務委任契約書作成

1.戸籍謄本・住民票等の調査収集

2.死後事務委任契約書の作成

3.公正証書 |

150,000円~内容により増額

※公正証書別途必要 |

3.死後事務委任契約、受任(預託金のある場合)

死後事務委任契約書作成

1.戸籍謄本・住民票等の調査収集

2.死後事務委任契約書の作成

3.公正証書 |

250,000円~内容により増額

※公正証書別途必要 |

その他の関連報酬

直後の手続き・病院駆けつけ・ご遺体引き取り、葬儀社連絡・死亡届提出、火葬許可証受領 165,000円

病院・施設の片付け・精算手続き 44,000円

葬儀・火葬の代行手続き 165,000円

埋葬・散骨の代行手続き 88,000円 ※改葬や墓じまいを行う場合は別途

住居解約・明け渡し手続き 賃貸物件の場合のみ 55,000円

遺品整理手続き 77,000円

公共料金解約手続き1件 22,000円

住民税・固定資産税納税手続き 22,000円

行政機関への返納手続き・健康保険、介護保険、国民年金、厚生年金・運転免許証など 1件11,000円

退職手続き 55,000円

SNS・各種アカウント削除・LINE、Facebook、Twitterなど ・メール、ブログ、ショッピングなど 11,000円

パソコン、携帯電話(スマホ)の破棄 1件33,000円

自動車の名義変更・廃車 1件11,000円

ペット引き渡し手続き 1件55,000円

希望者への連絡 1件1,100円

※「死後事務委任契約」は、すべきことが繁多で複雑なので、ケース・バイ・ケースでよく打ち合わせて決定しましょう

ご遠慮なくご相談ください 相談料は無料です ご遠慮なくご相談ください 相談料は無料です

|